https://www.nikkei.com/article/DGXZQOUB284SV0Y2A021C2000000/?unlock=1

日銀は27~28日の金融政策決定会合で大規模緩和の現状維持を決めました。9月の消費者物価指数(CPI、生鮮食品除く)は前年同月比で3.0%の上昇率となり、日銀が目標とする2%を大きく上回りました。悲願の2%を達成したのに日銀が動かないのは「物価上昇は一時的」とみているからです。

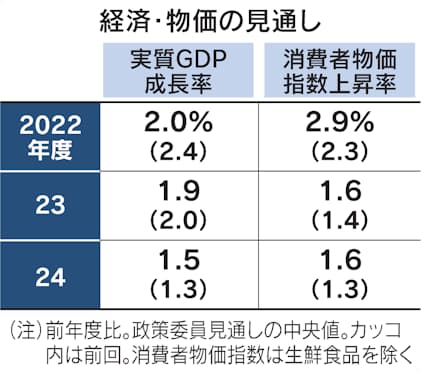

実際、日銀が決定会合後に公表した「経済・物価情勢の展望(展望リポート)」からは、2023年度のインフレ率を1.6%とみていることがわかります。日本経済研究センターの調査でも、民間エコノミスト36人の予測は同1.25%で、足元の物価上昇は「原油価格の高騰による一時的なもの」との見方が現時点では大勢のようです。

日銀が利上げに転じれば、住宅ローン金利も上がって家計には重荷となります。中小企業は新型コロナウイルス危機下で積み増した借金を抱えたままです。政府財政も利払い負担が重くなるでしょう。日銀の利上げだけで世界的な原油高やドル高を抑えられるわけではなく、じっと動かない日銀の判断にも合理性はあります。

本心は「最後の好機」とみている?

もっとも多くの日銀関係者に聞いてみると、動かない理由はもう少し深いようです。「黒田日銀は足元の物価高を、長年のゼロインフレから脱するラストチャンスとみている」との指摘が多く上がりました。どういう意味なのでしょうか。

歴史を振り返ると日本のインフレ率は、1990年代後半からほぼゼロで止まってしまいました。銀行危機が深刻だった98年を起点とすると、2021年までの20年強でCPIはわずか1.1%しか上昇していません。1998年までの20年間で1.5倍も上昇したのと対照的です。

これだけ長くゼロインフレが続くと、生活者心理として物価が上がらないのが当たり前になってきます。米欧では交通運賃や公共料金ですら頻繁に上がりますが、ゼロインフレが当たり前の日本では大騒ぎになるので、簡単に値上げできなくなります。日銀はこれを「ゼロインフレのノルム(社会通念)」と言っています。

一方で足元のインフレが長く続けば、このノルムを吹き飛ばす材料になる可能性があります。食品などの相次ぐ値上げで、今では生活者の多くは「ゼロインフレが当たり前」とは少しずつ思わなくなってきました。円安は外国人旅行客を呼び込んで宿泊や飲食のニーズを増やす効果もあり、サービス産業の賃上げに直結するかもしれません。日銀は金融緩和を維持することで、こうした好循環を期待しているようです。

物価高と円安を日銀が放置することにはリスクもあります。円安の一因は日銀の緩和維持による日米金利差にあります。円安が一段と進んで企業や生活者のコスト高が強まれば、2%インフレが定着する前に日本経済が減速してしまう懸念が出てきます。ゼロインフレのノルムを吹き飛ばすという発想は、一種の賭けと言えるかもしれません。

日銀が引きずる過去のトラウマ

日銀が動かない理由として、もう少し後ろ向きな話も漏れてきます。それは過去のトラウマです。日銀は黒田総裁が就任する前、デフレを引き起こしたとして政界から厳しく批判されました。そのやり玉に挙がったのが、2000年のゼロ金利解除と、06年の量的緩和解除です。いずれも解除後に結果的には再びインフレ率がマイナス圏に戻ってしまい「拙速な緩和縮小」と指弾の材料になりました。

足元でみても、世界経済は米欧の急激な金融引き締めで23年にも景気後退に突入するリスクがあります。世界的な景気悪化が起きれば日本経済も影響は避けられず、そんな間際に日銀が緩和縮小に転じれば「拙速な引き締め」と非難されるのは必至でしょう。トラウマからくる組織防衛の意識も、日銀の判断を縛る材料になっているようです。

もっとも、世界的な景気悪化が発生すれば次なる問題が持ち上がります。米欧は金融引き締めから再び金融緩和に転じるでしょう。米連邦準備理事会(FRB)も欧州中央銀行(ECB)も22年の大幅利上げで、次なる危機に備える利下げ余地を獲得しました。一方の日銀は利下げ余地がないままで、次なる景気悪化の影響を和らげる力がありません。外国為替相場も今度は大幅な円高になる可能性があります。

景気が安定すれば金利を緩やかに引き上げておき、景気悪化時に果敢に利下げに転じる。金融政策とは本来、こうした柔軟性と機動性が最大の武器だったはずです。「動かない日銀」の大きな問題は、次なる景気悪化に備える余力を持てないことにありそうです。

(金融部長 河浪武史)